2025年2月21日,美國貿易代表辦公室(USTR)宣布對中國海事、造船及航運業實施一攬子限制措施,核心包括對進入美國港口的中國制造船舶單次征收最高150萬美元的“港口停靠費”,并對船隊中中國船舶占比超25%的全球運營商按比例疊加收費,試圖通過成本壓力迫使航運企業減少對中國船舶的依賴,并聲稱此舉意在“振興本土造船業”。對比全球造船市場,美國造船市場長期處于民船產能落后、依賴軍船制造支撐的困境,高度依賴《瓊斯法案》維系軍用造船優勢。對比中國造船市場,美國造船三大指標全面落后,具體來看:

1、中國造船業穩中有進,市場競爭力進一步增強

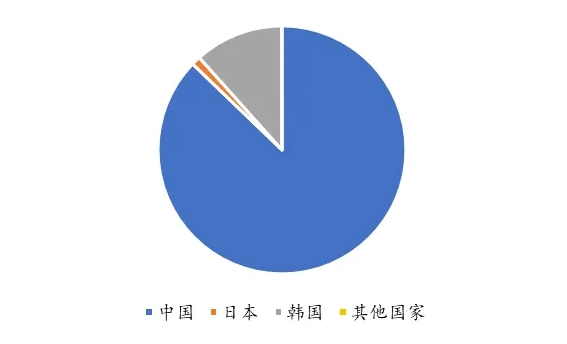

從全球造船市場來看,根據克拉克森統計,2024年全球新接訂單量18071萬載重噸,其中中國新接訂單13749萬載重噸,同比增長65%,占全球市場份額的76%,創歷史最好成績。2024年,中國各類船型完工1289艘,總計5087萬載重噸,同比增長10%,以載重噸計占全球完工份額的57%,同比增加5個百分點。2024年全球手持訂單37654萬載重噸,同比增長32%,中國2024年手持訂單25148萬載重噸,同比增長52%,手持訂單占全球市場份額的由2023年的58%增長至67%,部分船廠訂單已排至2030年。中國手持訂單船型覆蓋集裝箱船、散貨船與油船等所有主流船型。

【圖1】 2024年造船業三大指標全球分布

(萬載重噸)

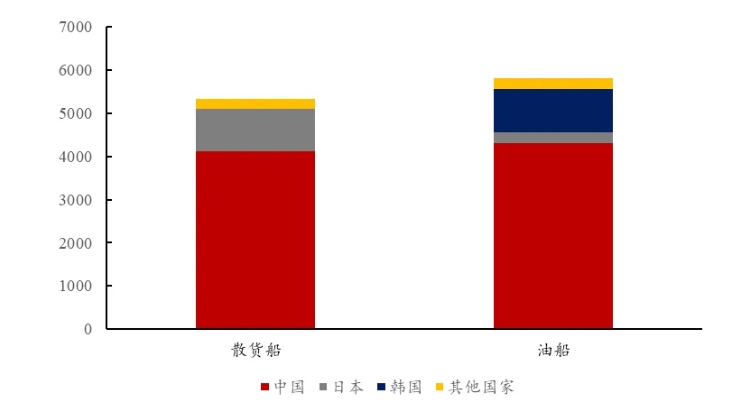

特別地,中國在集裝箱船、散貨船、油船市場的優勢地位明顯,集裝箱船以TEU計,中國新接訂單占全球市場份額的87.2%,散貨船、油船以載重噸計,中國新接訂單占全球市場份額的77.1%、74.1%。

【圖2】 2024年集裝箱船新成交訂單全球分布(TEU)

【圖3】2024年散貨船、油船新成交訂單全球分布(萬載重噸)

綜合來看,中國造船業三大核心指標屢創歷史新高,形成產業集群。中國目前已形成長三角、珠三角等產業集群,在多地形成了產學研一體的創新發展模式,推動了高技術、高附加值船型的研發和生產。此外,中國在LNG船等高附加值船舶市場方面表現出卓越的競爭力,中國2024年新接LNG運輸船(174000+立方米)28艘,合計361萬載重噸,以載重噸計新接訂單市場份額由2023年的20%提升至43.5%,競爭優勢愈發明顯。

【圖4】 全球大型LNG運輸船新增訂單分布

(萬載重噸)

2、依靠《瓊斯法案》維持的美國造船市場衰落明顯

造船業三大核心指標方面,美國2024年新接訂單6400萬載重噸,各類船舶新接訂單12艘;2024年美國各類船舶完工28艘,總計1.2萬載重噸,完工船型為小型郵輪、拖船、渡輪等船型為主;2024年美國手持訂單53艘,總計22萬載重噸。

1920年,為保護本土航運與制造業,美國頒布極具保護主義色彩的《瓊斯法案》,規定美國境內運輸船舶須為美國制造、美籍注冊且船員全為美籍。受《瓊斯法案》支持,截至2024年年末,美國手持訂單以拖船、渡輪、客船等高度依賴美國港口間運輸的船型為主,幾乎無油船、散貨船、氣體船、集裝箱船等高附加值船型,僅美森公司在《瓊斯法案》規定下向美國船廠訂購3艘3600TEU集裝箱船、Callan Marine等公司向美國船廠訂購7艘散貨船。

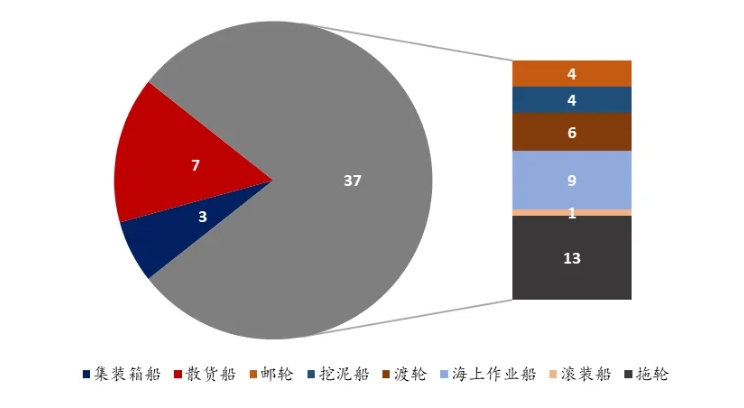

【圖5】2024年年末美國手持訂單船型分布(艘)

從美國新接訂單來看,2024年美國新接小型郵輪訂單1艘,拖輪訂單6艘,渡輪訂單4艘,滾裝船訂單1艘,具體與我國訂單對比來看來看:

1.拖輪。拖輪主要服務于固定港口群,其商業模式依賴本地化服務網絡,受《瓊斯法案》限制,美國拖輪以本土建造為主。但由于美國造船成本高昂,美國拖輪造船年產量顯著低于中國,2024年,中國新接拖輪訂單53艘。

2.渡輪。渡輪的運行范圍通常局限于國內水域,尤其是在沿海和內河區域,主要用于連接島嶼與大陸或城市之間的交通。根據《瓊斯法案》,在美國國內水域運行的渡輪必須本土建造,受困于美國造船技術停滯,美國新造渡輪仍依賴柴油動力,綠色轉型緩慢。2024年,中國新接渡輪訂單38艘,其中多船采取綠色燃料方案。

3.郵輪。全球郵輪建造市場長期由歐洲掌控,2023年年底,中國首艘國產大型郵輪“愛達·魔都號”命名交付,中國成繼德國、意大利、法國、芬蘭后第五個具有大型郵輪建造能力的國家。2024年,全球新接郵輪訂單28艘,其中意大利、芬蘭、德國共承接26艘。2024年5月,美國Chesapeake船廠新接一艘小型郵輪訂單,中國自主建造的第二艘國產大型郵輪愛達·花城號近期正式揭曉船體涂裝,預計2026年底交付。

4.滾裝船。2024年,美國船廠新接1艘滾裝船訂單,系United Launch公司向Bollinger Marine訂購的6400載重噸滾裝船訂單,該公司由洛克希德·馬丁公司和波音公司于2006年合資成立。2024年,全球新接滾裝船建造訂單共計7艘,總計51300載重噸,以載重噸計,中國新接訂單占全球市場份額的78%。

3、美貿易保護措施恐無法提振造船產業

美國此次一攬子限制措施的提出是對其造船業貿易保護主義的延續,意圖擴大對美國造船業的保護范圍。對比《瓊斯法案》,美國此次限制措施過于激進,制裁范圍涵蓋所有中國制造船舶,過于激進的保護主義恐無力提振美國造船業。

總體來說,一方面美造船市場具有明顯的保護主義特征,民用造船市場已萎縮至僅限《瓊斯法案》保護范圍內,民用產能嚴重萎縮,近年幾乎無集裝箱船、油船等高附加值船型訂單。2024年僅有一家船廠在建集裝箱船、兩家船廠在建散貨船,疊加美國本土產業鏈缺失、產業工人數量不足等現實原因,短期內美國造船業恐無產能接收可能的訂單轉移。另一方面,全球造船業高度集中化,從全球造船市場的競爭格局來看,2024年,中、韓、日三國造船完工量、新接訂單量、手持訂單量合計占全球份額均超90%,造船業仍是韓國支柱產業,日本近年出臺系列政策以重振其造船業,面對世界造船業的激烈競爭,美國在現有基礎上發展造船業缺乏競爭力,受制裁脅迫的訂單恐難向美國轉移。

1、中國造船業穩中有進,市場競爭力進一步增強

從全球造船市場來看,根據克拉克森統計,2024年全球新接訂單量18071萬載重噸,其中中國新接訂單13749萬載重噸,同比增長65%,占全球市場份額的76%,創歷史最好成績。2024年,中國各類船型完工1289艘,總計5087萬載重噸,同比增長10%,以載重噸計占全球完工份額的57%,同比增加5個百分點。2024年全球手持訂單37654萬載重噸,同比增長32%,中國2024年手持訂單25148萬載重噸,同比增長52%,手持訂單占全球市場份額的由2023年的58%增長至67%,部分船廠訂單已排至2030年。中國手持訂單船型覆蓋集裝箱船、散貨船與油船等所有主流船型。

【圖1】 2024年造船業三大指標全球分布

(萬載重噸)

特別地,中國在集裝箱船、散貨船、油船市場的優勢地位明顯,集裝箱船以TEU計,中國新接訂單占全球市場份額的87.2%,散貨船、油船以載重噸計,中國新接訂單占全球市場份額的77.1%、74.1%。

【圖2】 2024年集裝箱船新成交訂單全球分布(TEU)

【圖3】2024年散貨船、油船新成交訂單全球分布(萬載重噸)

綜合來看,中國造船業三大核心指標屢創歷史新高,形成產業集群。中國目前已形成長三角、珠三角等產業集群,在多地形成了產學研一體的創新發展模式,推動了高技術、高附加值船型的研發和生產。此外,中國在LNG船等高附加值船舶市場方面表現出卓越的競爭力,中國2024年新接LNG運輸船(174000+立方米)28艘,合計361萬載重噸,以載重噸計新接訂單市場份額由2023年的20%提升至43.5%,競爭優勢愈發明顯。

【圖4】 全球大型LNG運輸船新增訂單分布

(萬載重噸)

2、依靠《瓊斯法案》維持的美國造船市場衰落明顯

造船業三大核心指標方面,美國2024年新接訂單6400萬載重噸,各類船舶新接訂單12艘;2024年美國各類船舶完工28艘,總計1.2萬載重噸,完工船型為小型郵輪、拖船、渡輪等船型為主;2024年美國手持訂單53艘,總計22萬載重噸。

1920年,為保護本土航運與制造業,美國頒布極具保護主義色彩的《瓊斯法案》,規定美國境內運輸船舶須為美國制造、美籍注冊且船員全為美籍。受《瓊斯法案》支持,截至2024年年末,美國手持訂單以拖船、渡輪、客船等高度依賴美國港口間運輸的船型為主,幾乎無油船、散貨船、氣體船、集裝箱船等高附加值船型,僅美森公司在《瓊斯法案》規定下向美國船廠訂購3艘3600TEU集裝箱船、Callan Marine等公司向美國船廠訂購7艘散貨船。

【圖5】2024年年末美國手持訂單船型分布(艘)

從美國新接訂單來看,2024年美國新接小型郵輪訂單1艘,拖輪訂單6艘,渡輪訂單4艘,滾裝船訂單1艘,具體與我國訂單對比來看來看:

1.拖輪。拖輪主要服務于固定港口群,其商業模式依賴本地化服務網絡,受《瓊斯法案》限制,美國拖輪以本土建造為主。但由于美國造船成本高昂,美國拖輪造船年產量顯著低于中國,2024年,中國新接拖輪訂單53艘。

2.渡輪。渡輪的運行范圍通常局限于國內水域,尤其是在沿海和內河區域,主要用于連接島嶼與大陸或城市之間的交通。根據《瓊斯法案》,在美國國內水域運行的渡輪必須本土建造,受困于美國造船技術停滯,美國新造渡輪仍依賴柴油動力,綠色轉型緩慢。2024年,中國新接渡輪訂單38艘,其中多船采取綠色燃料方案。

3.郵輪。全球郵輪建造市場長期由歐洲掌控,2023年年底,中國首艘國產大型郵輪“愛達·魔都號”命名交付,中國成繼德國、意大利、法國、芬蘭后第五個具有大型郵輪建造能力的國家。2024年,全球新接郵輪訂單28艘,其中意大利、芬蘭、德國共承接26艘。2024年5月,美國Chesapeake船廠新接一艘小型郵輪訂單,中國自主建造的第二艘國產大型郵輪愛達·花城號近期正式揭曉船體涂裝,預計2026年底交付。

4.滾裝船。2024年,美國船廠新接1艘滾裝船訂單,系United Launch公司向Bollinger Marine訂購的6400載重噸滾裝船訂單,該公司由洛克希德·馬丁公司和波音公司于2006年合資成立。2024年,全球新接滾裝船建造訂單共計7艘,總計51300載重噸,以載重噸計,中國新接訂單占全球市場份額的78%。

3、美貿易保護措施恐無法提振造船產業

美國此次一攬子限制措施的提出是對其造船業貿易保護主義的延續,意圖擴大對美國造船業的保護范圍。對比《瓊斯法案》,美國此次限制措施過于激進,制裁范圍涵蓋所有中國制造船舶,過于激進的保護主義恐無力提振美國造船業。

總體來說,一方面美造船市場具有明顯的保護主義特征,民用造船市場已萎縮至僅限《瓊斯法案》保護范圍內,民用產能嚴重萎縮,近年幾乎無集裝箱船、油船等高附加值船型訂單。2024年僅有一家船廠在建集裝箱船、兩家船廠在建散貨船,疊加美國本土產業鏈缺失、產業工人數量不足等現實原因,短期內美國造船業恐無產能接收可能的訂單轉移。另一方面,全球造船業高度集中化,從全球造船市場的競爭格局來看,2024年,中、韓、日三國造船完工量、新接訂單量、手持訂單量合計占全球份額均超90%,造船業仍是韓國支柱產業,日本近年出臺系列政策以重振其造船業,面對世界造船業的激烈競爭,美國在現有基礎上發展造船業缺乏競爭力,受制裁脅迫的訂單恐難向美國轉移。